闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2017-07-03 | 来源:米斗研究中心

分享到:

观点汇总

一、核心矛盾

对当前以及未来的看法是,基本面因素偏空对待,6月底到7月底产业链大概率维持累库存周期,矛盾逐渐积累。具体来看,一方面,价格下跌后产业链整体维持悲观情绪,同时将库存降至低位,这包括上游石化库存、中游贸易商库存、交割库库存以及下游原材料库存;另一方面,6月底到7月检修装置的复产和新装置投产大概率为市场带来增量供给,这包括抚顺石化、扬子石化、绍兴三圆以及中煤蒙大等,以及神华宁煤新产能的投放;因此,产业链在下月大概率将维持累库存的周期。关键的问题在于行情的逻辑是“量价齐升”的主动补库还是“量升价降”的被动补库存。笔者认为,当前对于后市价格涨跌的判断可以从两个方面、一对矛盾体来看:第一,从产业客户角度,实体投资层面来看;第二,从投机者、套保商角度来看。对于第一个角度,具体来讲,当前下游终端消费偏弱,导致产业产成品库存偏高、降幅缓慢,加之需求淡季后新增订单可持续性不足,企业利润较差。这些产业层面的因素共同导致了需求的疲软无法消化七月供给边际的增加,最终导致“量升价降”的被动补库;对于第二个角度,具体来讲,主要针对对象在于中间环节的套保商,当前套保商市场参与度极高,导致可套利的基差很窄,市场也会呈现出货源偏紧的局面。在这种情况下,七月供应的恢复为套保商提供了廉价的货源,如果期货持续维持当前价位,这部分新增供应很可能被迅速隐性化,导致市场货源再次偏紧,价格抬升,矛盾后置,造成短期内“量价齐升”的局面。从策略层面来看,当前核心矛盾并未激化,反而是产业链客户进行基差交易的尚佳时机。

二、市场变量

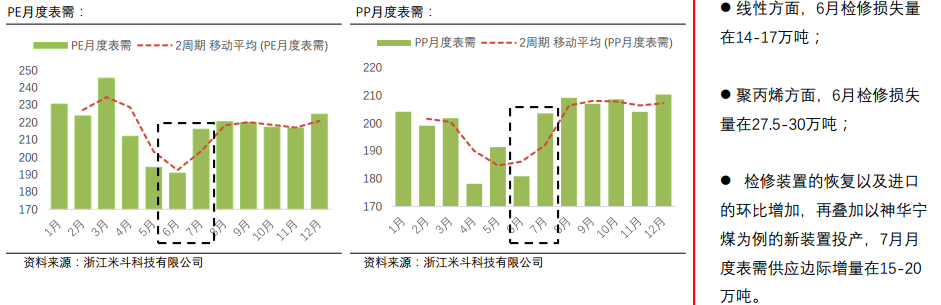

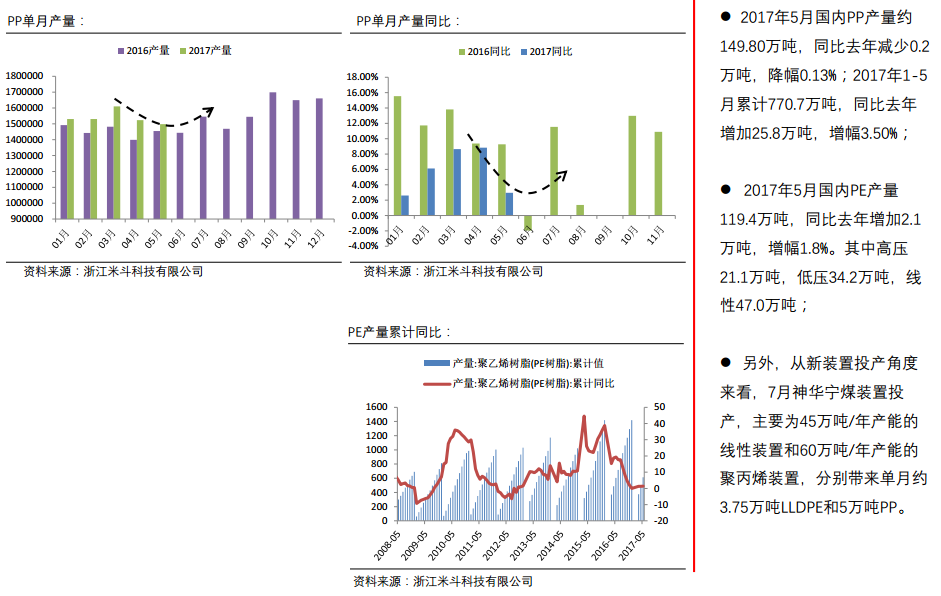

供应:新增检修环比减少,叠加前期检修装置重启,供应压力增加。6月底7月中,前期检修装置大概率皆恢复,供应端边际料增加。

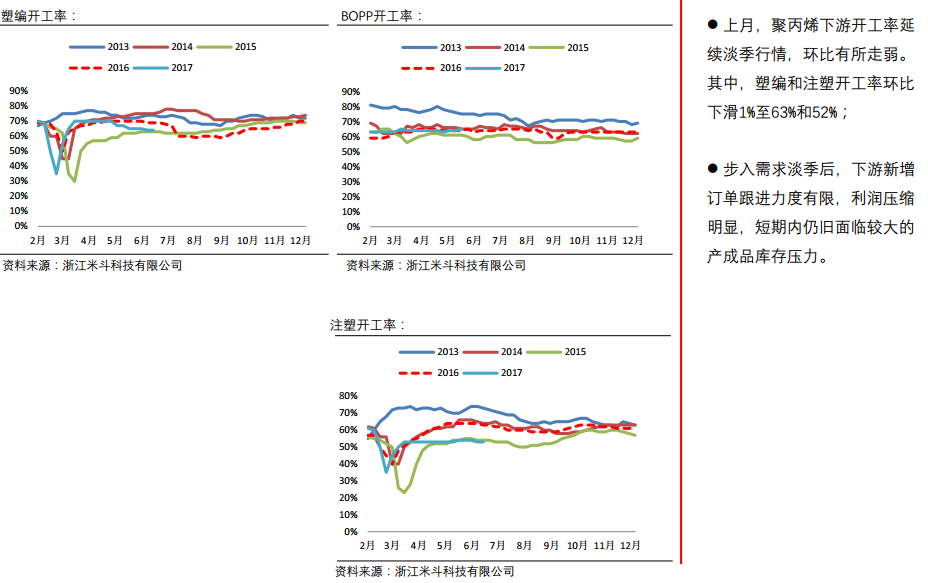

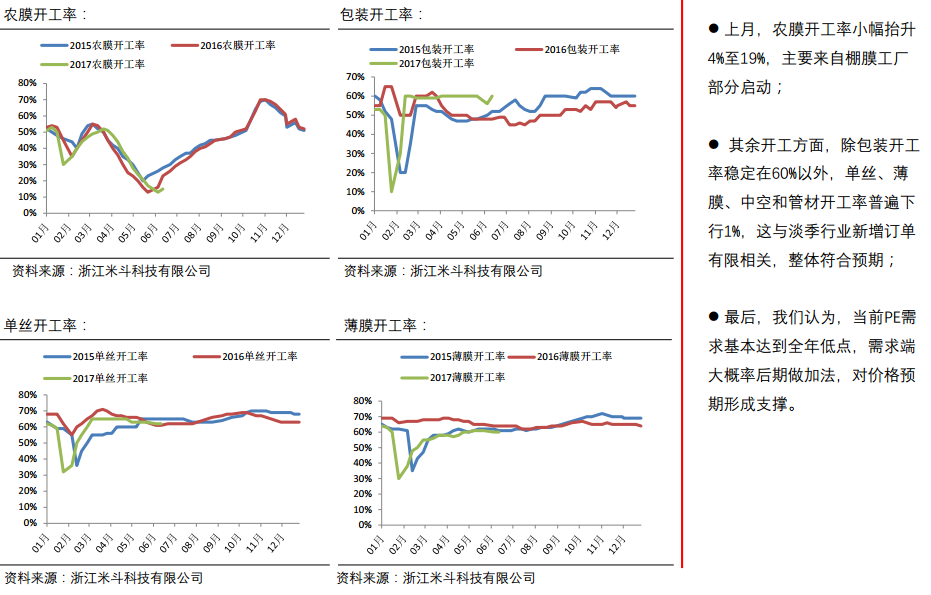

需求:PE需求年内低点已达,后期大概率做加法;PP下游新增订单跟进不足,原材料价格上涨后企业利润压缩明显,在产成品库存难以消化前,预计将抑制下游接货意愿。农膜开工率环比上周小幅提升,主要来自棚膜需求开始零星恢复,PP下游开工整体持稳。

库存:库存压力体现的下游的产成品库存上。我们认为,需求的重心应该在下游终端消费,当前下游工厂较高的产成品库存主要反映出终端消费的低迷,而低迷的消费需求成为拖累价格上行的主要力量。

供需平衡表:七月将是供应增加后的持续累库阶段

供应:检修环比有所减少,新装置投产,供应环比有所增加

产业链需求: PP:终端需求较差拖累新增订单,产成品压力较大

产业链需求: PE:当前需求端低点,后期大概率做加法

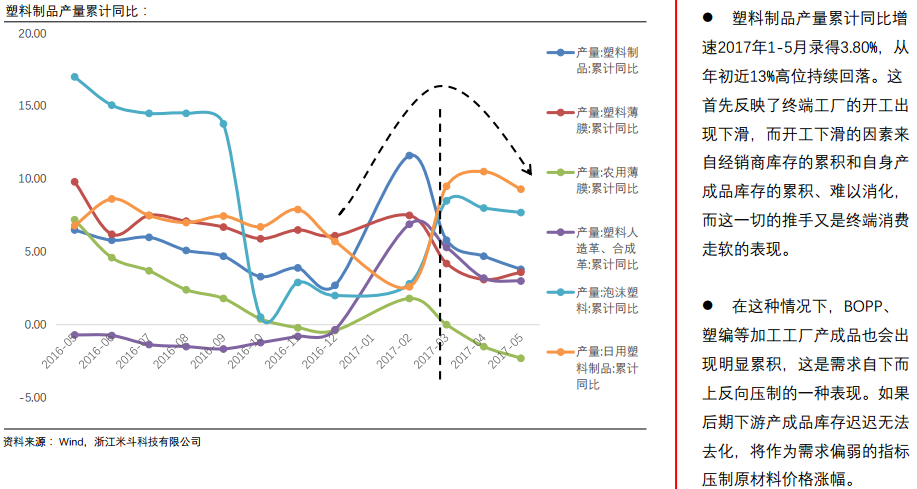

塑料制品产出持续下滑,是终端消费需求偏弱的另一种表现

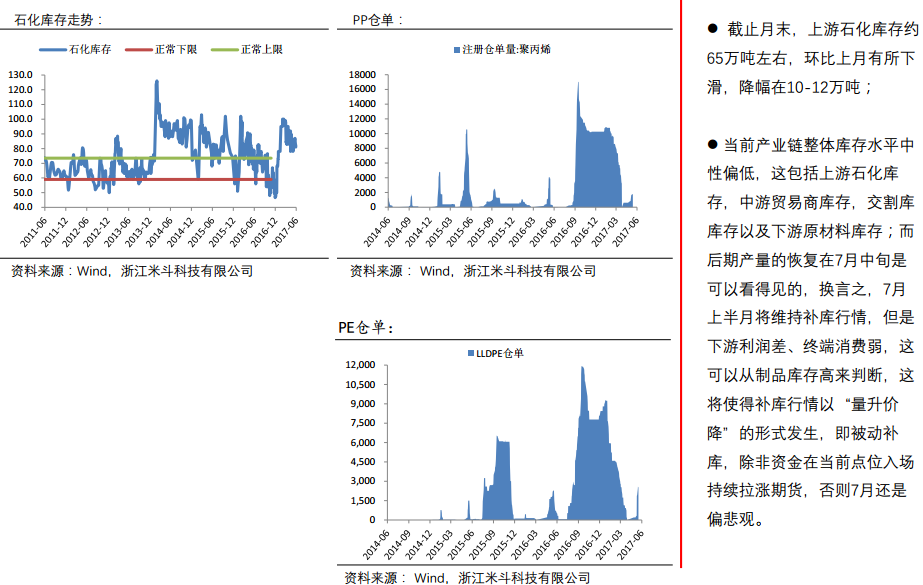

库存:产业链库存水平中等偏低,但制成品高库存

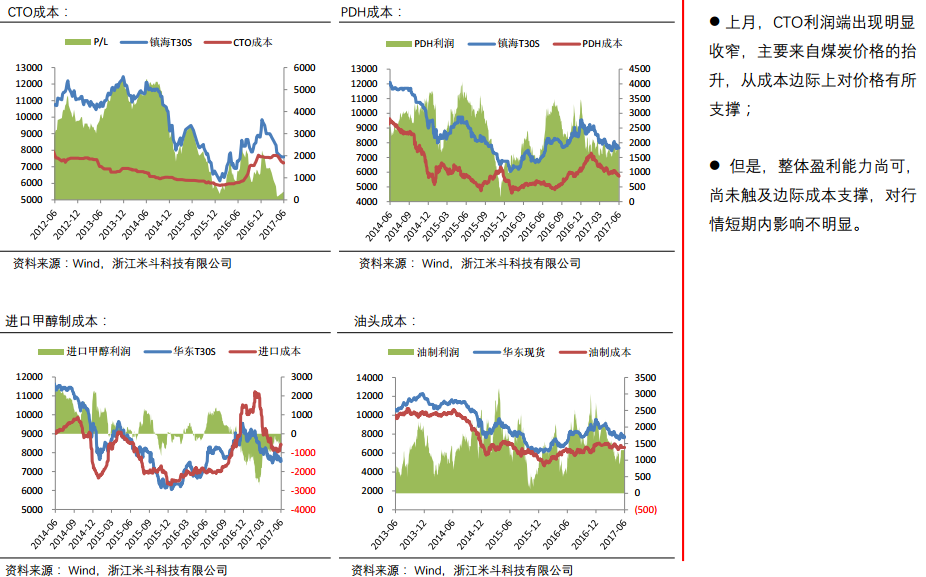

利润: PP:煤炭价格抬升后煤化工成本边际走强,支撑价格

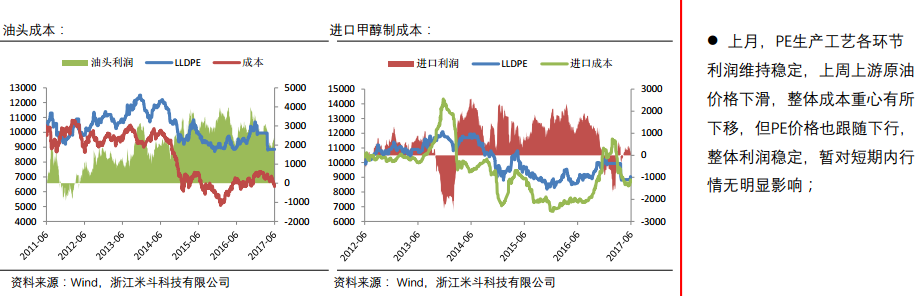

利润: PE:整体利润维持稳定

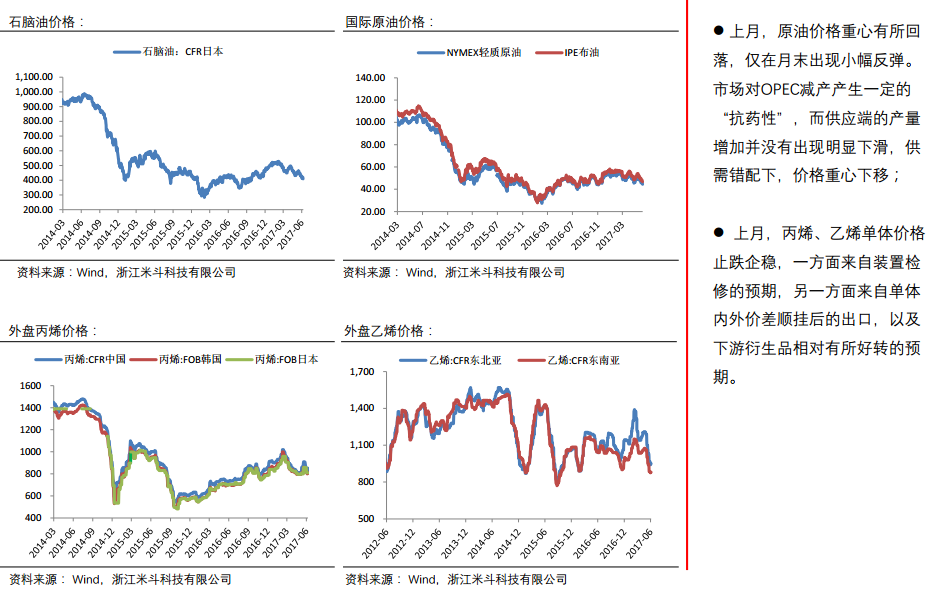

单体价格:单体价格企稳,但受原油下跌影响价格修复有限

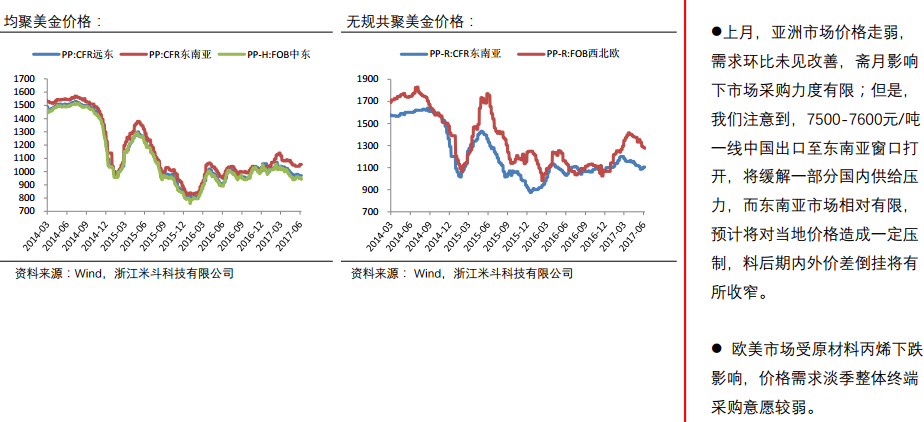

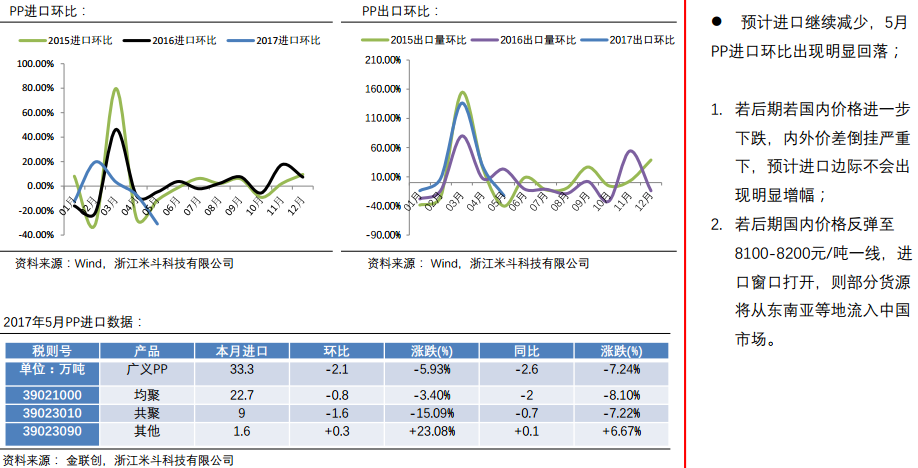

PP国际价格: 7500-7600元/吨东南亚与中国套利窗口打开,出口料增加

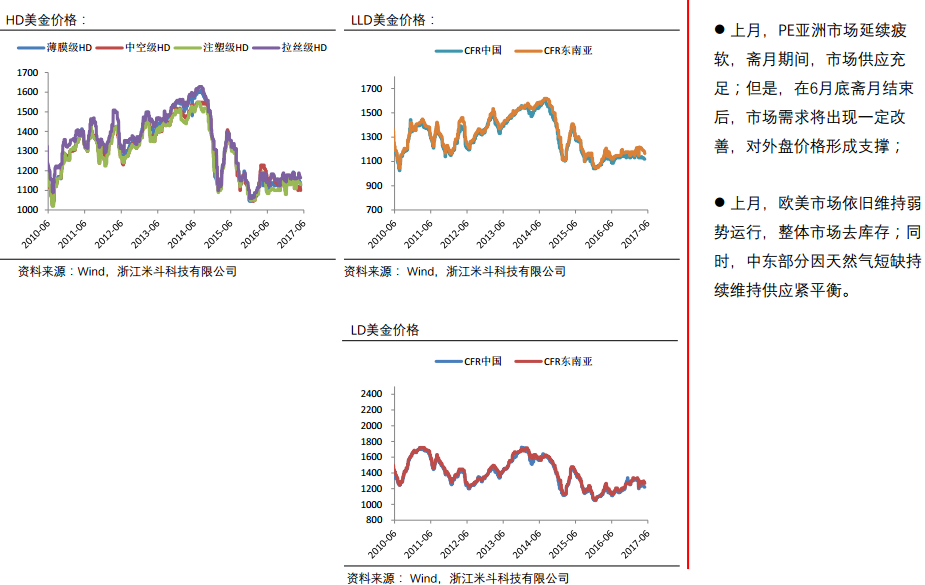

PE国际价格:欧美市场低库存运行,供应偏紧下,需求边际将对价格形成支撑

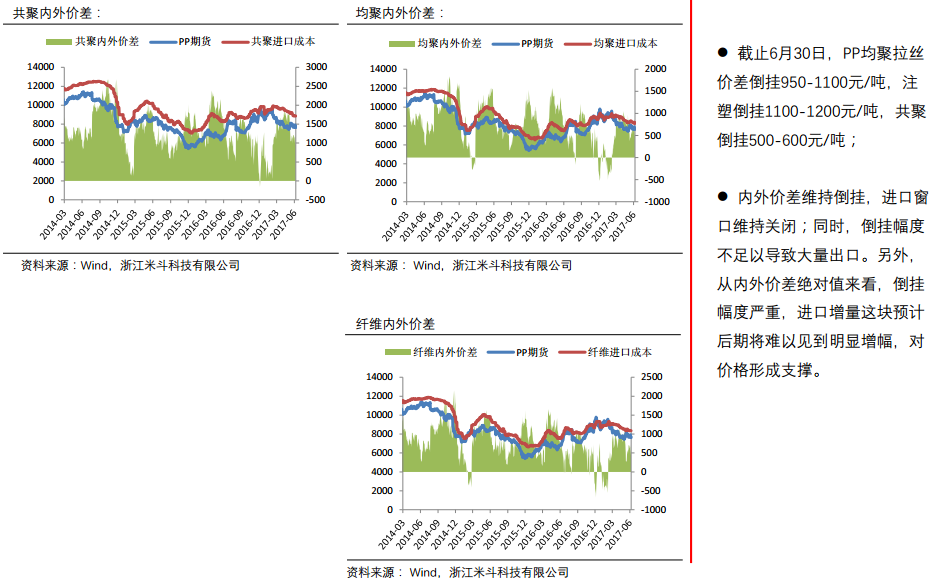

PP内外价差:内外价差倒挂,进口窗口维持关闭, 8100-8200元/吨进口窗口打开

PP进出口:内外倒挂导致进口难有增幅

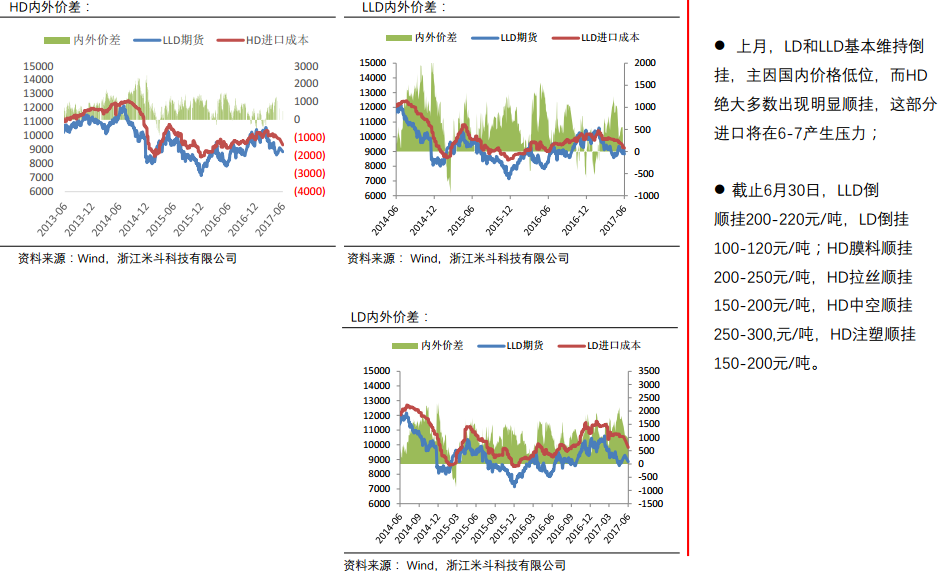

PE内外价差: LLD和LD维持倒挂, HD顺挂,料进口环比增加在6-7月显现

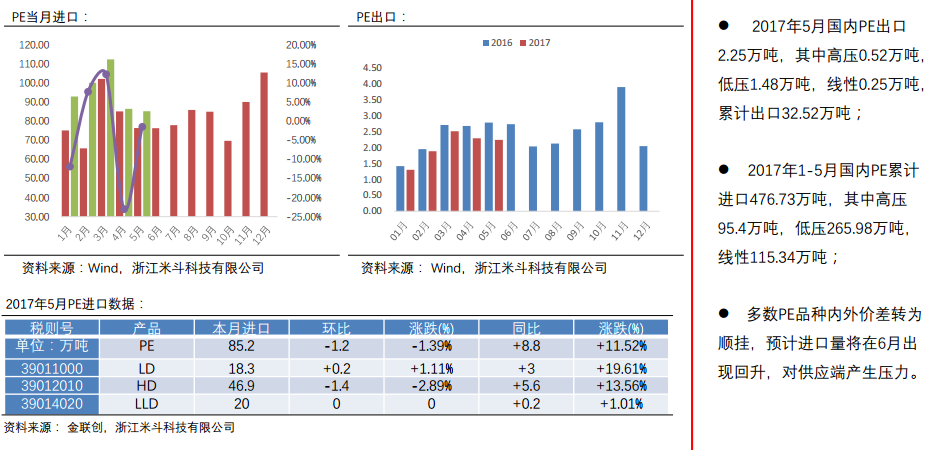

PE进出口:五月进口低点已现,六月预计环比回升

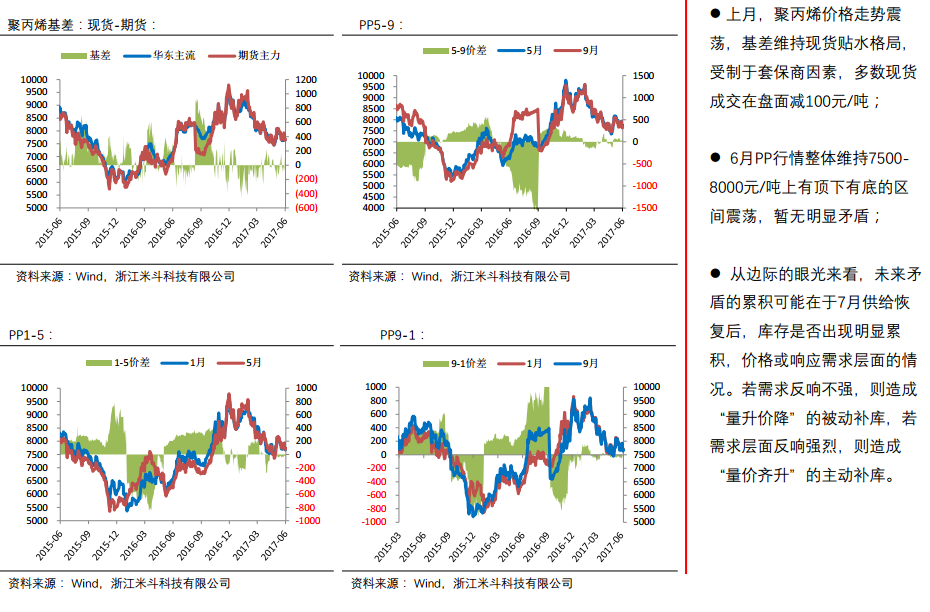

国内PP价格:矛盾的积累在于供应恢复后库存是否累积

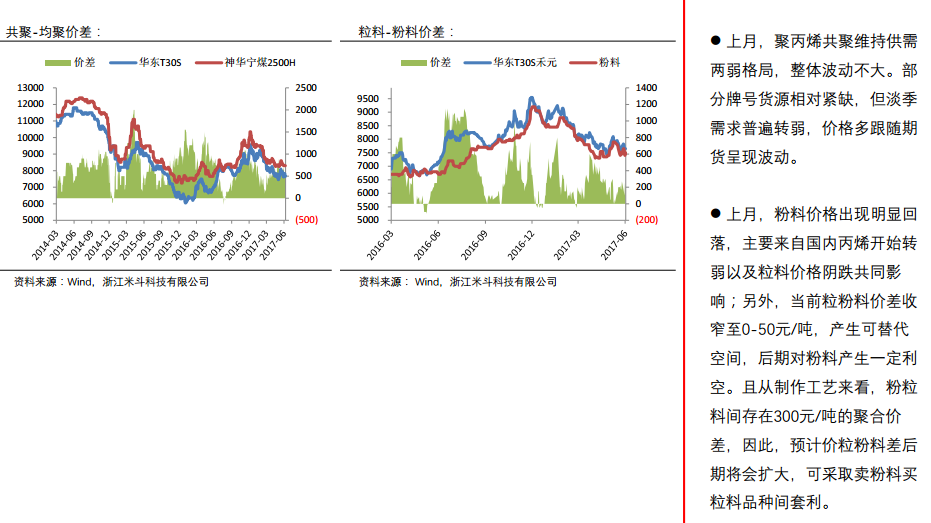

替代品:粒粉料价差收窄,共聚受粒料价格带动走弱

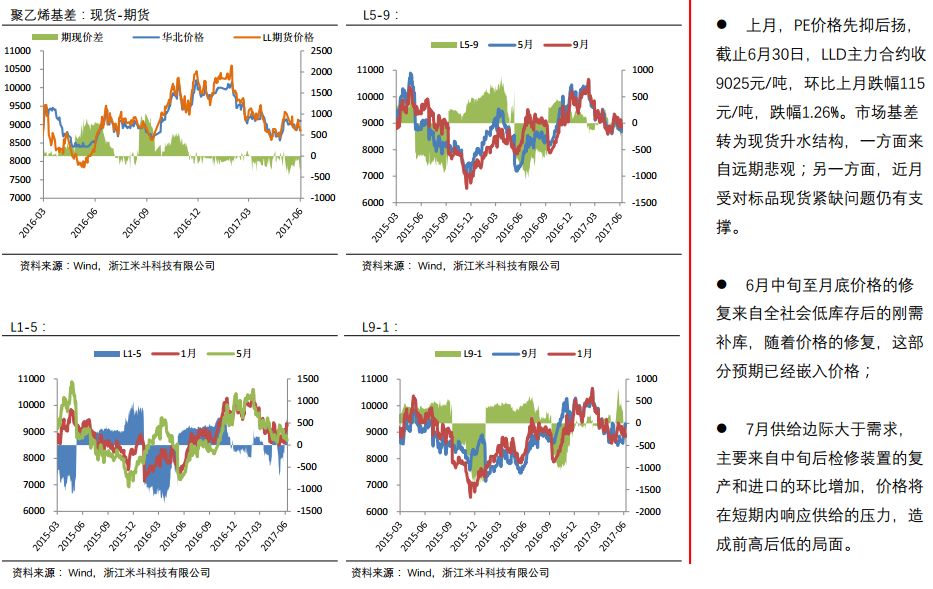

国内PE价格:预计七月价格前高后低

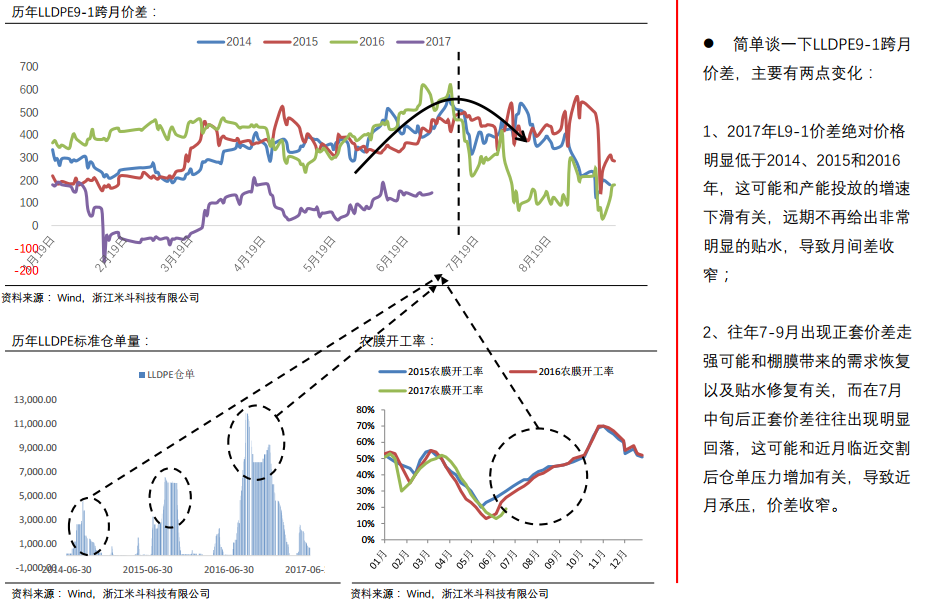

LL9-1 正套或先扬后抑,关注棚膜需求、基差以及仓单压力

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: login.midou888.com/news/info/id/768.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号