闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2017-07-24 | 来源:米斗研究中心

分享到:

观点汇总

一、核心矛盾

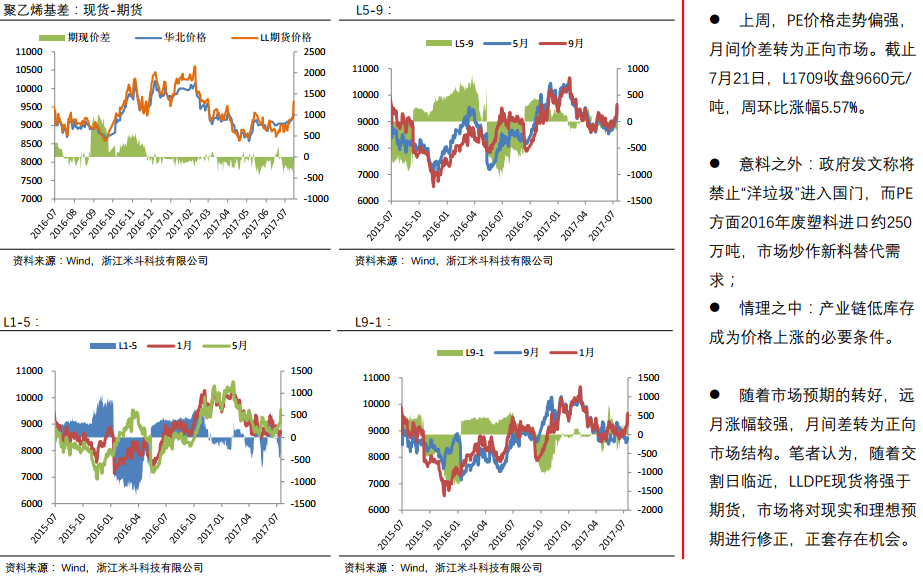

上周,PE、PP和PVC期货、现货市场均出现明显的涨幅,甚至期货盘中一度触及涨停,导致现货市场出现贸易商封盘,且远月期货合约升水幅度强于近月合约,月间价差全部转为正向市场结构。那么,现在的问题是:价格上涨是否可持续?月间差是否会继续维持正向市场结构?

首先,针对第一个问题。笔者认为,在聚烯烃产业链库存没有出现明显累积的情况下,价格仍然存在上攻的空间;另外,PE近月合约表现相对可能会强于PP,即上涨中PE可能会强于PP,下跌中PE表现会相对抗跌。这主要是由于一方面期货升水后套保商入市固化流通货源,短期内期现正反馈上涨;另一方面,PP升水的幅度和时间相对较长,隐性库存累积相对高于PE。而前期受到石化装置集中检修等因素影响,市场中LLDPE相对偏紧,真实的可流通的货物缺少,而非隐性库存的累积,导致PE可能相对强于PP。

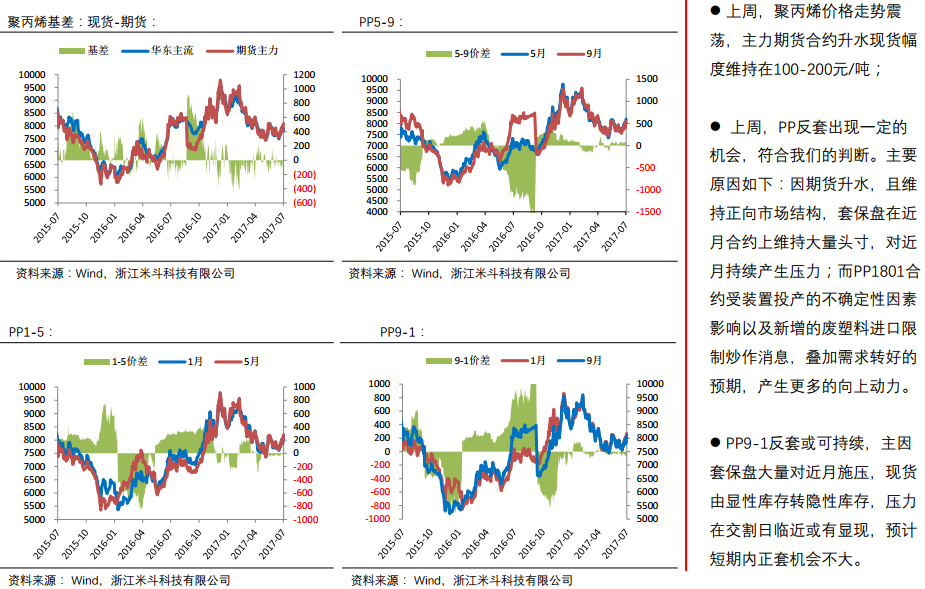

其次,针对第二个问题。以当下时间点来看,对于月间价差来说,在9月交割之前,PE的正套机会大于PP。具体来讲,上周受到政府发文称将限制废旧塑料进口影响,市场预期一致转好,远月成为拉涨的主要标的。虽然这个政策的落地性以及可执行性还存有争议,但是它的正式发布对市场的乐观情绪不可忽视,而这部分乐观预期已经通过价格的上涨充分反映。因此,短期内,笔者认为这个消息对盘面的冲击有限,后期月间价差变化的博弈重心应该随着交割日的临近逐渐转移到近月合约上,尤其是仓单增减情况。我们注意到,PE的月间差前期维持反向市场结构,即现货升水近月,近月升水远月,这主要是由于对标品线性货源持续偏紧,而远期投产装置相对压力较轻;而PP则一直维持正向市场结构,大量的套保盘固化了流通性货源,市场中对标品流动性收紧,而非真实的货源少。整体来看,前期PE的反向市场和PP的正向市场是属于较合理的月间差结构。然而,受到上周废旧塑料限制进口消息的冲击,短期内PE的远期出现了明显的抬升,这主要是由于受到消息的刺激,而非真实基本面供需结构的转变。因此,笔者认为,后期PE正套赢面概率相对较大,需要关注的指标是PE仓单的变化,如果在临近交割日,PE迟迟无法出现明显的仓单累积,那么则预计PE现货走强向期货靠拢的概率会增加,导致正套出现机会。而PP方面,正向市场结构难有改变,短期内月间价差波动多跟随近月出现改变,暂无明显机会。

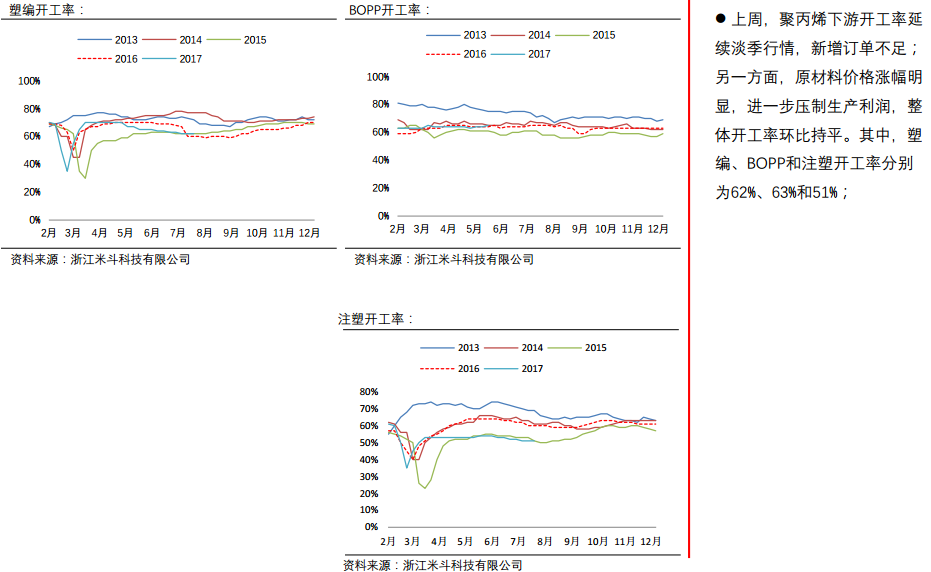

PP产业链需求:淡季需求现状,叠加原材料上涨压制利润,导致开工率环比持平

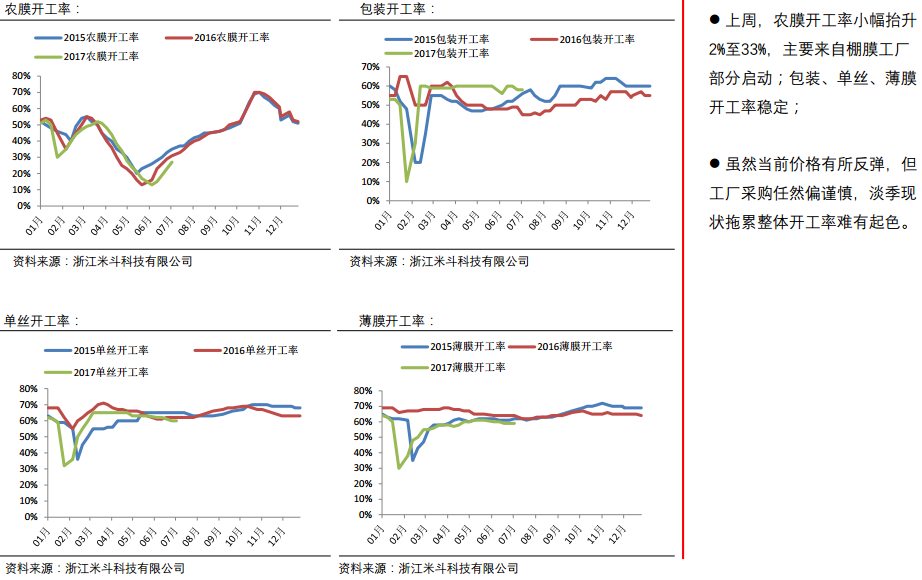

PE产业链需求:工厂采购谨慎,高温下淡

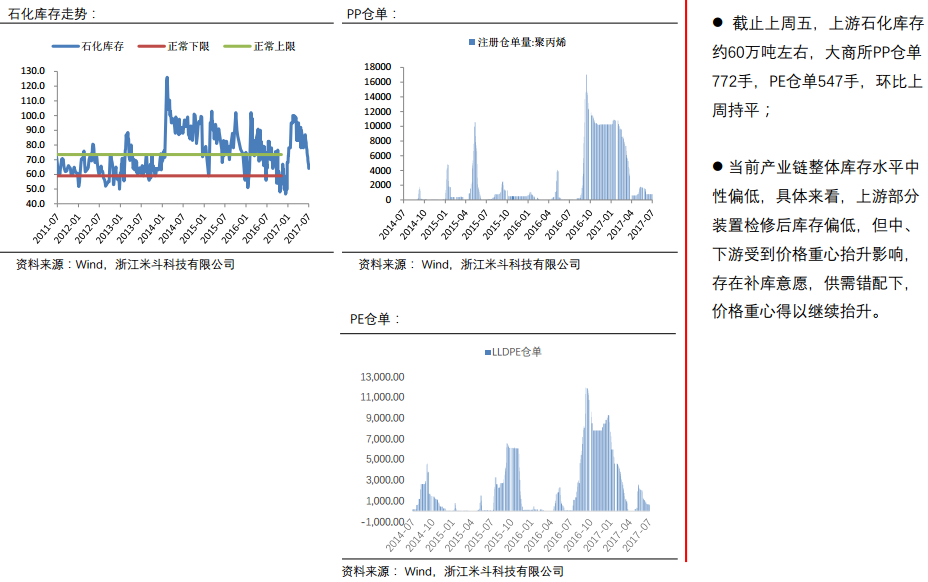

库存:产业链低库存成为价格上涨的必要条件

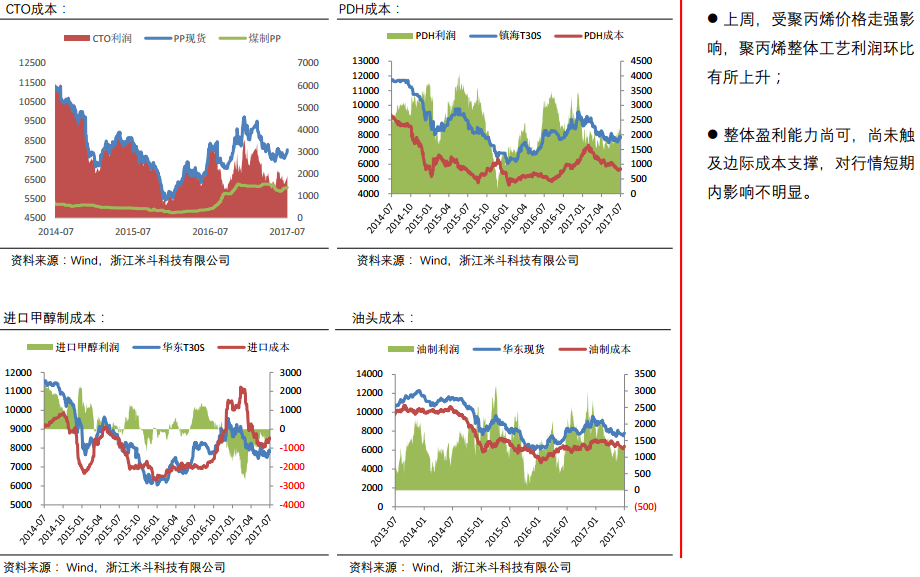

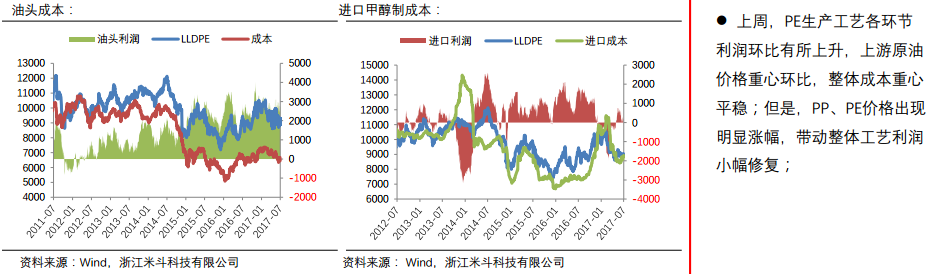

PP利润: PP价格涨幅明显,带动装置利润修复

PE利润:成本重心持稳, PE价格上涨带动工艺利润修复

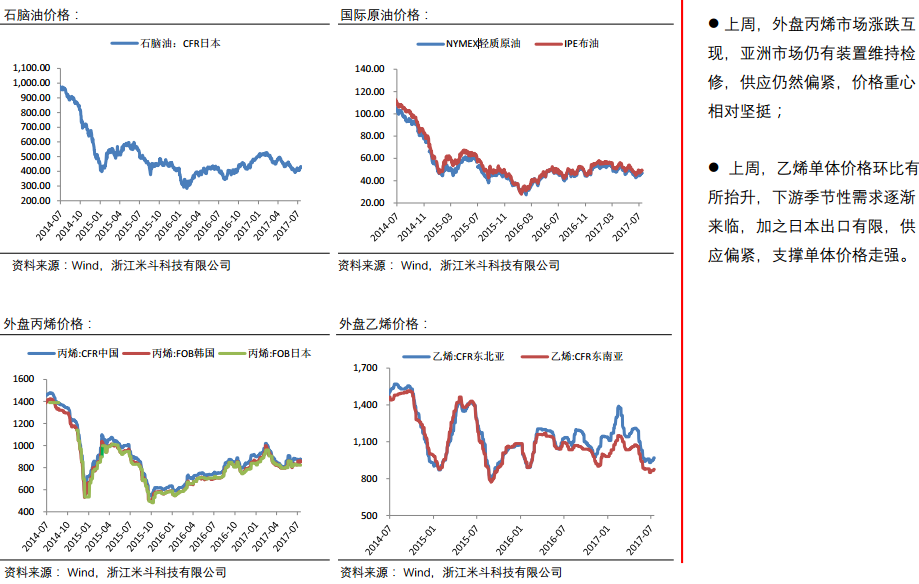

单体价格:外盘丙烯涨跌互现,乙烯价格环比有所抬升

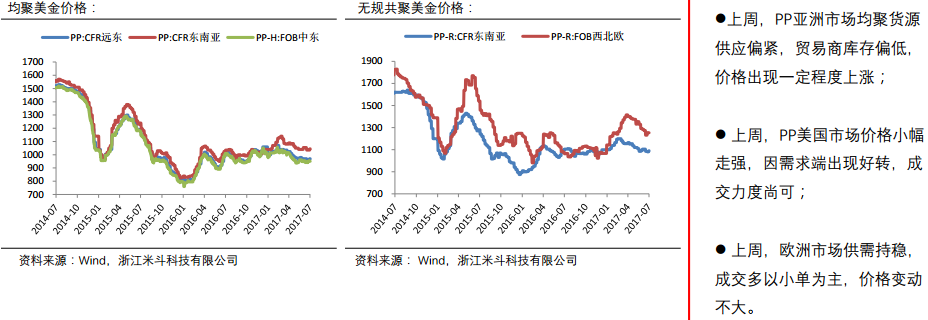

PP国际价格:亚洲、美洲市场价格出现小幅修复,欧洲市场供需持稳

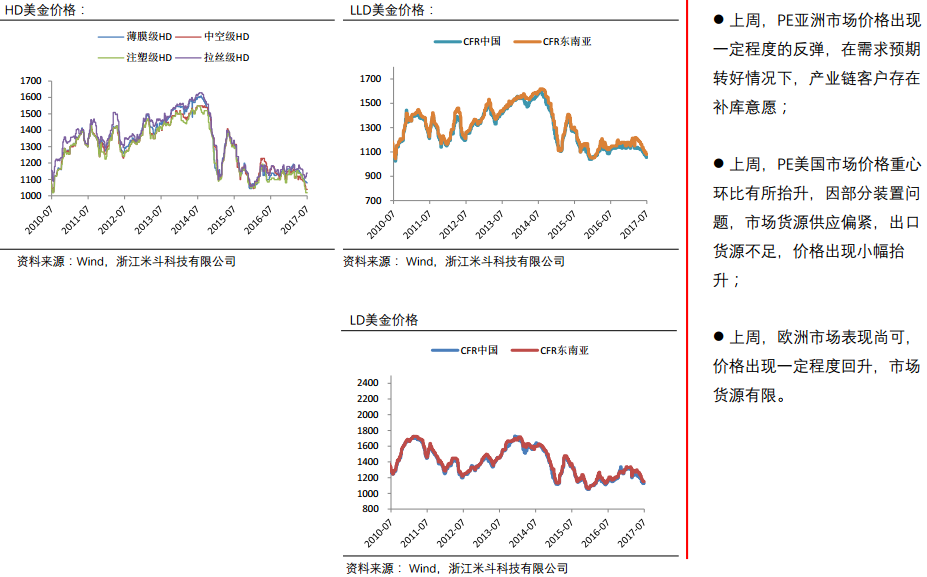

PE国际价格:美金市场价格出现一定程度反弹

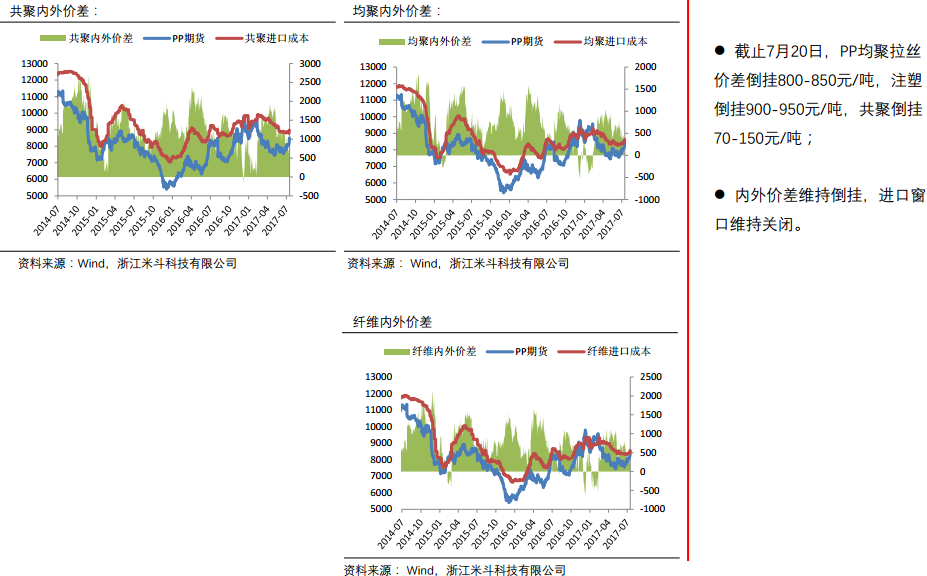

PP内外价差:内外价差倒挂,进口窗口维持关闭

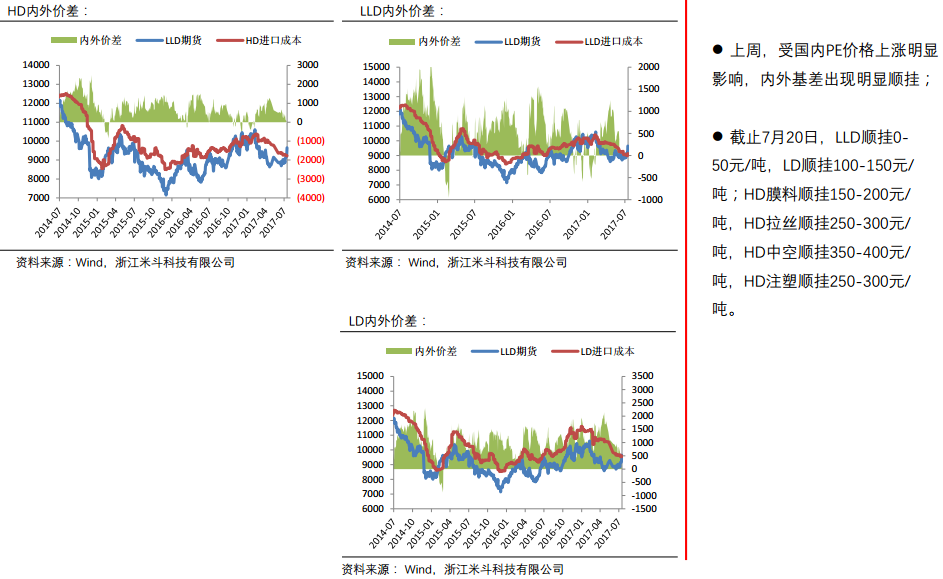

PE内外价差:内盘PE价格走强,导致顺挂出现一定程度扩大

国内PP价格:期货升水幅度和时间过长,导致隐性库存偏高,关注仓单变化

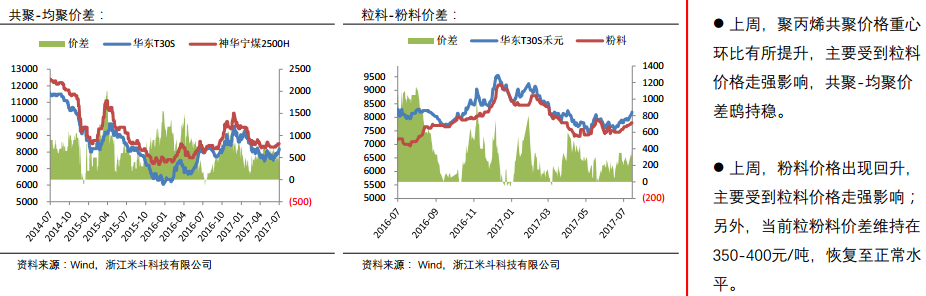

替代品:受粒料价格走强影响,粉料、共聚价格出现一定程度反弹

国内PE价格:反向市场到正向市场的转变,情理之中、意料之外

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: login.midou888.com/news/info/id/819.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号