闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2017-07-25 | 来源:米斗研究中心

分享到:

一、基差、月间价差以及“奇点”的解释

商品价差、月间价差从哪里来?具体来讲,商品的基差主要是指现货价格和期货价格的差额:当期货价格高于现货,则被称为期货升水;当期货价格低于现货价格,则被称为期货贴水,反之亦然。于此同时,由于期货的本质是未来到期交割的远期合同,那么,期货市场便存在到期交割这一制度,不同到期月份的期货合约便存在不同的价格,这就是所谓的月间价差。同理,当近月期货合约升水远月合约,则称为近月升水,反之亦然。我们知道,在国债利率市场,存在“期限价差”(Term Structure),不同时间周期的利率是不一样的,将不同的利率按照时间节点连结便成了所谓的期限价差。同理,将商品现货价格、期货近月合约,期货远月合约,期货次远月连结起来便成了“商品远期曲线”。那么,这个价差代表了什么?有什么作用?

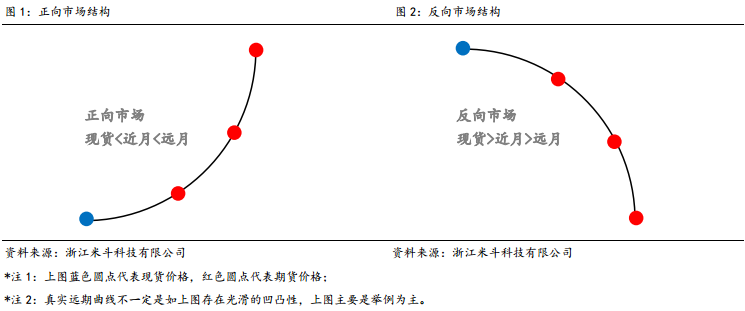

书本上只教了我们两种市场结构:正向市场和反向市场。正向市场(Contango),即现货价格低于近月合约,近月合约低于远月合约。从理论上来说,远期交割的货物需要给出一定的资金利息成本,仓储成本等一些杂项费用,导致远期合约天然的给出溢价。与之相反,反向市场(Backwardation),即现货价格高于近月合约,近月合约高于远月合约。

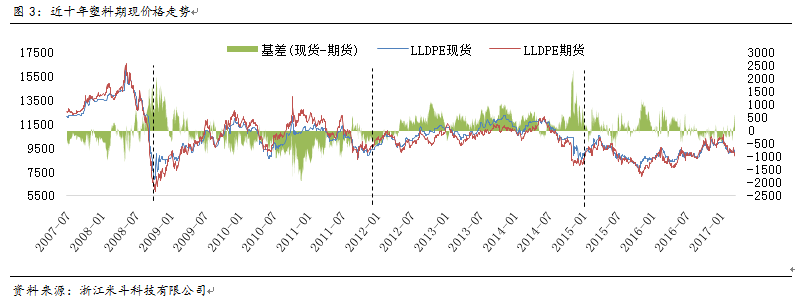

从长周期来看,基差和月间价差的状态主要受到商品供需层面的影响。回顾历史,我们发现,从长周期来看,当供应大于需求,则商品远期曲线维持反向市场;当供应小于需求,则商品远期曲线维持正向市场。如2007年至2008年,聚烯烃产能扩张,增幅在20%-30%,远高于需求增速,跌价2008年金融危机冲击,价格暴跌下,维持反向市场结构,远月贴水;又如2009年至2011年,受财政刺激影响,供需高速增长,聚烯烃维持正向市场结构,远月升水。但是,商品市场受到诸多层面因素的影响,导致基差、月间价差出现无序波动。笔者认为,在上述两种市场结构之外,还存在第三种市场结构,即“奇点”价差结构。

笔者认为,第三种市场结构,“奇点”价差结构是连结现实和预期的桥梁,是符号世界(期货市场)参与者预期博弈的结果。“奇点”这个词最先应用于天体物理学,是指在时间维度和空间维度上普通物理学规则不适用的点。受之启发,笔者定义了聚烯烃“奇点”价差结构这一特殊定义,具体是指:聚烯烃远期曲线上某一个合约的价格过高、或者过低,打破了常规了市场结构的点。它所反映的一方面来自基本面的供需法则,另一方面,也是最重要的,即它反映了市场预期的变动,它或由短期内消息面冲击引起,或由套保盘因素引起,又或由主力资金移仓换月影响等等。而每一种诱因导致奇点价差结构的持续性时间又是不同的。下文笔者尝试解释几种情况,来尝试解读当前为何LLDPE出现L1801合约价格最高的“奇点”价差结构,而PP却是普通的正向市场。

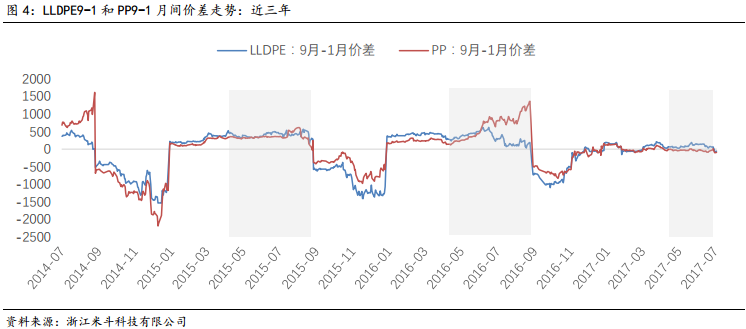

今年上半年,PP多数时间维持正向市场结构,主要原因在于大量的、持续性的套保盘的介入,导致并无“奇点”价差结构的出现。此外,有两点比较特殊的地方:1、基差和月间价差波动趋势一致,PE也出现同样的现象;2、月间价差变化幅度和往年相比较小。具体来讲,今年上半年1-2月中旬,聚烯烃期货市场价格涨幅明显,近月合约高升水至300-400元/吨后大量的套保盘入市,通过固化可交割品流通货源、抽紧货源流动性,将大量的显性库存转为隐性库存。而正向市场结构反应了这部分持仓成本,如现货资金成本、期货资金成本、仓储成本等等。

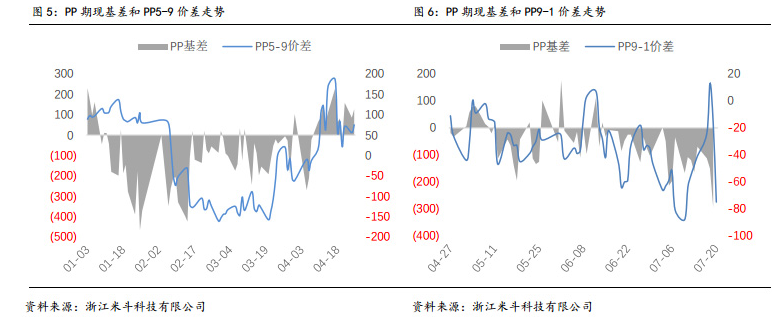

另外,针对第一点:基差和月间价差波动趋势一致,笔者的看法是:一方面,基差的结构首先反应了商品供需的情况,那么在基本面预期乐观时,期货升水现货后,对应远月升水近月是合理的远期曲线,反之亦然,这是基差和月差波动趋势一致的一个理由;另一方面,期货升水由于套保商的存在,将显性库存转为隐性,造成现货市场压力不大的假象。比如在6月至7月间,PP期货主力合约出现进一步的升水,在资金充裕的前提下,大量的套保商入市,造成期现共振上涨,此时上游石化装置检修结束后复产带来的显性库存投放没有对市场造成冲击,即上游低库存、下游低库存、中游低显性库存、高隐性库存的现象。此时,基差绝对值的扩大伴随着PP9-1反套的扩大,远月升水近月更多。

最后,针对第二点:月间价差变化幅度和往年相比较小。这可能是因为期货升水后出现无风险套利空间的值可以比较轻易的计算,导致如果远月升水足够大,又会有套保盘将价差拉回正常值,而当价格下跌时,套保商出现货平期货又将价差拉回正常值。

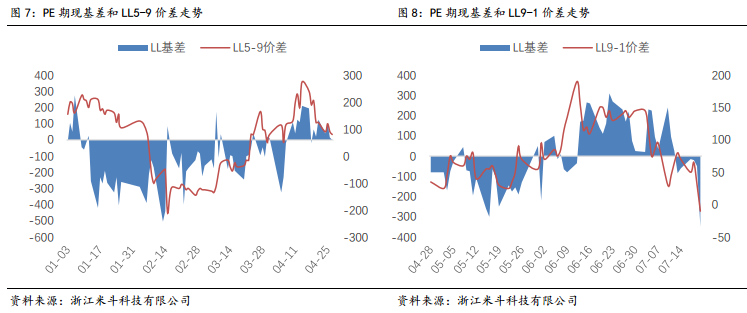

PE和PP的基差以及月间价差的不同之处,在于PE期现的基差出现反复波动,套保盘出清较好,而月间价差却是始终近月升水远月的反向市场结构,前期基差和月间价差之间本身就是“奇点”。而当L1801高于L1709和L1805时,另一个月间价差内部的“奇点”出现了,那么,后面的月间价差怎么走?从上面图7和图8可以看到,从2017年4月-6月PE期现基差时而期货升水、时而现货升水,此时月间差虽然跟随基差波动,但是整体维持着近月合约升水远月的局面,也就是L1801这个合约并没有跟随基差波动,始终维持反向市场的月间价差。但是,由于6月套保盘出清相对明显,以及扬子石化、齐鲁石化等石化装置在5-6月检修,出现LLDPE对标品货源真实性的短缺,造成了6月份通过现货走强扭转成了完整的反向市场结构,即现货强于近月合约,近月合约强于远月合约,此时基差和月间价差的奇点消除。随着时间推移到上周,意外受到废塑料进口限制消息的刺激,大宗商品价格普涨下,多数品种的远月01合约出现明显涨幅,L1801高于L1709和L1805,此时另一个奇点出现了。如果是市场真的预计PE方面废塑料进口限制将对新料产生明显的替代需求,那么L1805价格应该高于L1801、L1709。从数据上来看,PE废塑料进口2016年的量在280万吨左右,而PP在85万吨左右,整体来说废料进口禁令对PE的影响比PP大。

另外,值得关注的是:一方面,短期内近月PE升水后套保盘再次入市抽紧对标品流动性;另一方面,交割日临近后,现货短缺的矛盾迟迟没有解决将伴随着仓单数量的不增加,比如前传闻将进口大量的伊朗聚乙烯会被投入交割库交割,而实际却是下游电缆厂对其接受度尚可,部分货源已经被消化,这些因素都将最终导致现货向上靠拢期货,进而使得近月合约获得支撑,反套机会不大。于此同时,我们观察到,废塑料进口的消息其实已经被打入市场价格,而远月05合约却没有起来,这或许也预示着01将面临回调压力。

总体看来,比较合理的一种路径是:随着临近交割日,仓单迟迟无法大量生成,推升现货向期货靠拢,近月走强;而01受到炒作消息热度退褪去,出现回调压力,此消彼长下,月间价差的奇点得以消除,PE正套出现机会。当然,也存在另外一种情况,随着PE货源供应偏紧的情况得到解除,期货升水收窄,而此时受制于现货供应的增加以及消息炒作热度的褪去,L1801或许会出现更大的跌幅,也会导致正套出现机会。

当前PE装置检修率在7%-8%,而LLDPE装置生产比例已经上升至38%-39%,后期7月底到9月交割之前,随着扬子、中沙以及神华宁煤等装置的检修复产和装置投产,LLDPE对标品的供应将会出现明显累积,如果这部分增量对市场造成实质性的冲击。供应增加下预期会有所转弱,在近月下跌的过程中,预计会进而带动01合约下行,这也是正套发生的另一种情况,使得月间价差的“奇点”得以消除。

二、“奇点”行情给我们的机会是什么?

L1801的高升水给出套期保值较高的安全边际,是难题也是礼物。基于笔者以上的判断,L1801高升水的奇点始终需要回归,而从笔者分析来看,有比较大的概率,会出现01回落的机会。同时,当前多数聚烯烃的非标品出现了历史极值,如茂金属和线性等等。因此,通过01合约的套保能够锁定更好的期现基差,获得较高的安全边际。同样的,也正因为看到这些安全边际较高的套利机会,价差的奇点也会被套利者快速抹平。总而言之,“奇点”行情给市场从业出的是难题,但是也是礼物。

最后,附上一首汉乐府诗,希望市场从业者能够在市场给出不同的基差、价差结构中解决问题,发现机会,游刃有余。

《江南》汉乐府

江南可采莲,莲叶何田田。

鱼戏莲叶间。

鱼戏莲叶东,鱼戏莲叶西,鱼戏莲叶南,鱼戏莲叶北。

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: login.midou888.com/news/info/id/826.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号