闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

闭市时间倒计时:0 : 0 : 0

交易时间:工作日 9:30-17:00

时间:2017-07-31 | 来源:米斗研究中心

分享到:

一、后市展望

利多:

1. 原油库存数据持续较好,消息面利多,重心大幅上行;

2. 现货重心回落,PX重心上移,加工价差缩小;

3. 聚酯开工负荷维持高位,低位聚酯工厂买气尚可。

利空:

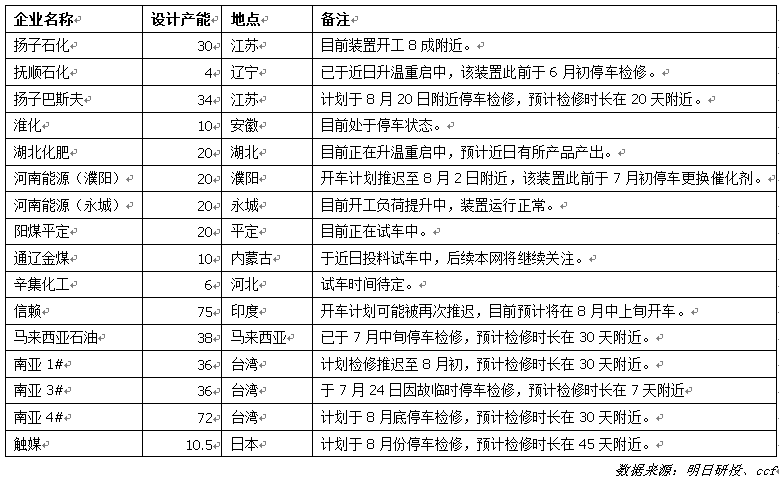

1. 佳龙、汉邦PTA装置正常运行,PTA工厂负荷提升;

2. 仓单由净流出转为净流入,现货供应偏紧缓解;

3. 江浙织机负荷大幅下降,涤丝库存天数上升,产销情况持续偏弱。

综上:

国内大宗商品整体高位震荡,商品氛围一般,化工品较为弱势,PTA主力合约表现偏弱,低位震荡为主。EIA原油库存数据持续较好,供需结构有所改善,消息面上沙特做出减产承诺,推动原油大幅上涨,但美国产量维持高位,OPEC的供应没有明确下降,供应过剩仍是制约油价上涨的因素。现货重心回落,PX重心上移,加工价差缩小,成本端利多为主。

供应方面,佳龙、汉邦PTA装置正常运行,PTA工厂负荷提升,仓单由净流出转为净流入,现货供应偏紧缓解,且有增加的预期。

需求方面,聚酯涤纶重心回落,下游利润减少,聚酯负荷维持高位,但江浙织机负荷大幅回落,涤丝库存连续增加,产销情况持续偏弱,需求明显减弱,但仍有一定支撑,利空为主。上周PTA主力合约震荡,基本面有转弱的迹象,市场对供需面的预期也降低,预计后期仍有下跌的可能,操作上建议持有空单。

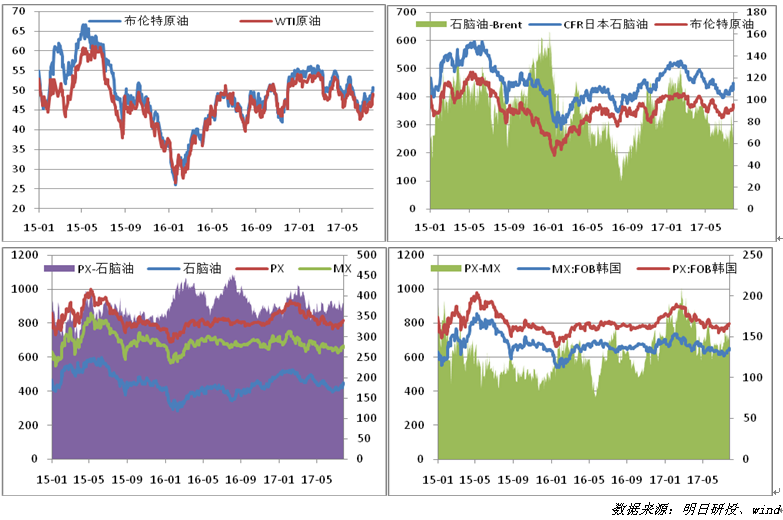

二、原料价格及利润

上周原油价格大幅上涨,表现强势。库存方面,截至7月21日当周EIA原油库存减少720.8万桶,连降十周,高于预期的降幅300万桶;库欣库存减少169.9万桶,接近年内的新低水平;汽油库存减少101.5万桶,连降六周,预期减少180万桶,精炼油库存减少185.2万桶。美国活跃石油钻机数减少1座至765座,1月以来第二次录得单周下降,美国国内原油产量减少1.9万桶至941万桶/日,但利比亚原油产量目前已经达到103万桶/日。

石脑油重心小幅抬升,涨幅不及原油,石脑油和Brent原油价差环比缩小;PX重心上移,且涨幅较大,与石脑油价差环比扩大;MX的涨幅不及PX,PX与MX价差环比扩大。

从原油基本面来看,原油库存数据持续下降,总库存降至4.87亿桶,需求方面,汽油、精炼油库存减少,符合北美夏季用油高峰的需求预期。消息面上,沙特承诺8月将进行大幅减产,并降低出口规模,刺激油价上涨。原油基本面情况持续好转,供需正接近平衡,但美国原油产量仍处于高位,OPEC的供应没有明确下降,供应过剩仍是制约油价上涨的因素,且原油价格走高后,原油供应量可能增加,预计后期原油仍有一定的反弹空间,但需注意回调风险。

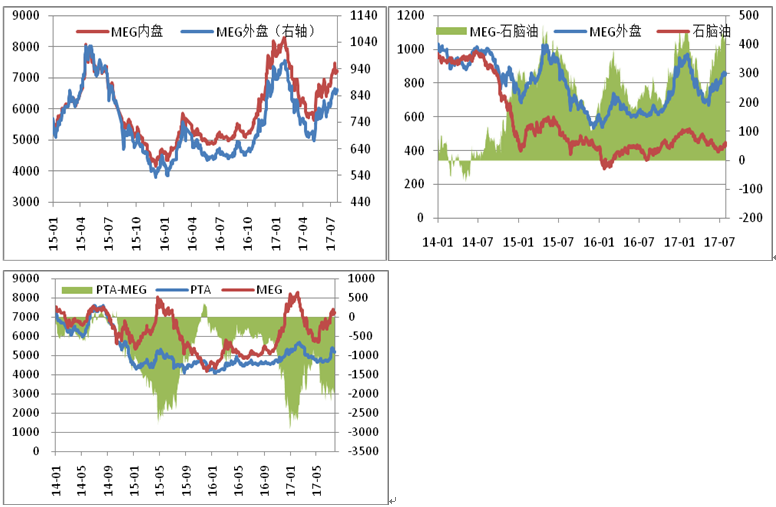

三、乙二醇价格趋势

上周乙二醇平均开工负荷在77.41%,环比上升2.3%,其中煤制乙二醇开工负荷在65.38%,环比增加2.56%。华东主港MEG总库存约51.9万吨,环比上期增加1.7万吨。

上周MEG重心震荡走高,市场成交情况尚可。上半周MEG宽幅震荡,低位下游采购增加,期现货贴水幅度大幅缩小;下半周MEG重心小幅走高,高位出货意向较大,冲高后略有回落。华东现货价格重心上涨110元,报7310元/吨,远月期货报7290元/吨。外盘重心上涨,上涨过程中出货意向大,成交偏淡,内外盘基本维持平挂。

从基本面来看,原油大幅上涨,石脑油价格重心小幅抬升,MEG与石脑油价差略有扩大,成本端利多。国内装置检修陆续重启,MEG开工负荷持续小幅上升,港口库存环比增加,市场短期可流通货源仍不多,但供应偏紧有缓解迹象。下游聚酯工厂维持前期高位,江浙织机大幅下降,聚酯产品库存天数持续回升,下游重心小幅回落,产销情况持续偏弱,下游需求明显减弱,利空为主。MEG基本面情况转弱,供需格局维持宽平衡,预计后期高位回调的概率较大,操作上建议多单获利了结,高位可试空。

四、PTA产业数据

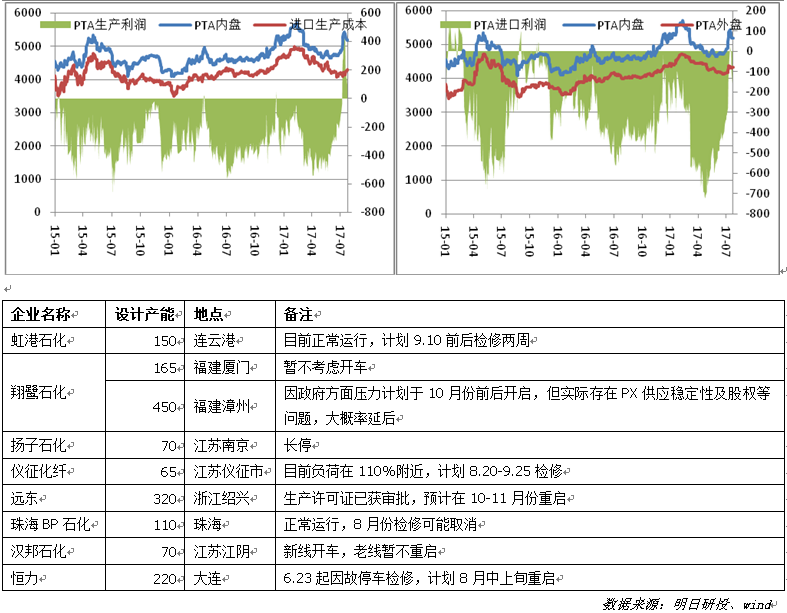

上周大宗商品整体高位震荡,商品氛围一般,化工品较为弱势,但PTA主力合约弱势震荡。现货重心下滑,环比下跌70元,华东PTA市场5150元/吨自提,逸盛石化内盘卖出价下调100,报5300元/吨,外盘重心上涨3美元,美金价643美元/吨。下游聚酯工厂荷维持高位,江浙织机负荷大幅下降,需求减弱。

PTA工厂负荷69.47%,聚酯工厂85.29%,江浙织机负荷56.00%, 检修装置重启,PTA工厂负荷上升3.46%,供应增加,缓解现货偏紧状态,聚酯工厂负荷稳定,江浙织机负荷大幅下降18%,下游需求减弱。PTA工厂库存天数2-4天左右,聚酯工厂库存天数3-4天左右,库存天数稳定。

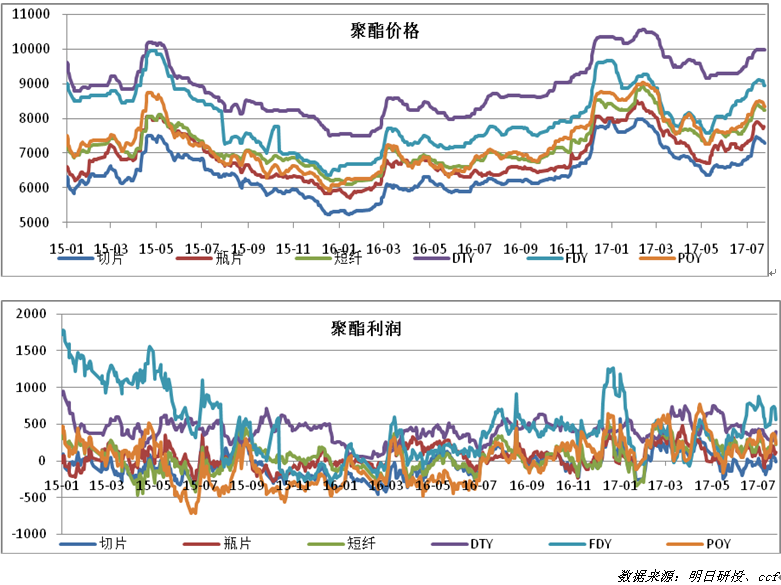

五、聚酯价格及利润

上周国内聚酯涤纶重心小幅回调,表现偏弱。聚酯切片、瓶片小幅下跌后企稳,终端刚需补货为主,低位成交放量;涤纶重心回调,库存增加,工厂让利出货。原油价格大幅上行,聚酯原料走势分化,PTA低位震荡为主,MEG震荡上行,综合成本较前期略有抬升,下游价格重心下跌,聚酯涤纶利润情况较前期有所减弱。

聚酯负荷指数89.2%,负荷维持高位,短纤库存指数5.9天,FDY库存指数10.3天,DTY库存指数21.0天,POY库存指数6.0天,库存天数小幅增加。上周聚酯涤纶长丝平均产销在50%-60%附近,产销较弱。聚酯工厂负荷维持高位,江浙织机负荷大幅下降,下游聚酯产品库存增加,价格重心小幅回调,下游的需求减弱,利空PTA、MEG。

六、期货行情

上周五PTA09合约与华东现货基差-2,环比变化11,周内主力期货合约震荡偏弱,现货重心下滑,跌幅较大,期现货接近平水。上周仓单141682张,仓单数量略增,净流入358张,仓单压力不大,但由净流出改为净流入。

【版权与免责声明】

1.凡本网注明“来源:米斗网”的所有文字、图片、音视和视频文件,版权均为米斗网独家所有。如需转载请与0571-87661392联系。任何媒体、网站或个人转载使用时须注明来源“米斗网”,违反者本网将追究其法律责任。

2.米斗网所收集的部分公开资料来源于互联网,转载的目的在于传递更多信息及用于网络分享,并不代表本站赞同其观点和对其真实性负责,也不构成任何其他建议。

3.米斗网所提供的信息,只供参考之用。本网站不保证信息的准确性、有效性、及时性和完整性。

4.如果您发现网站上有侵犯您的知识产权的作品,请与我们取得联系,我们会及时修改或删除。

本文地址: login.midou888.com/news/info/id/835.html

关注米斗网,更有料!

浙公网安备 33010802002975号

浙公网安备 33010802002975号